Tiempo de lectura aprox: 6 minutos, 30 segundos

* Es un problema de expansión monetaria y no un problema de crecimiento en los precios al consumidor, que no es más que una manifestación de la causa

Por Rodolfo Sosa Cordero

Especial de Expediente Ultra

Esta vez aunque a muchos pudiera extrañarles me estoy refiriendo a los Estados Unidos, terminé el post anterior escribiendo, refiriéndome a la inflación en la República de Weimar (1923) en Alemania con “A pesar de todo el daño causado, los Estados Unidos y la Unión Europea ha importado estos absurdos, que aún no se han manifestado como incrementos de precios de materias primas, bienes y servicios y salarios, pero que ciertamente sí se ha manifestado, y tendrá consecuencias terribles”.

Recordando que la inflación es un problema de expansión monetaria y no un problema de crecimiento en los precios al consumidor, que no es más que una manifestación de la causa. Veamos cómo están las cosas en EU.

Esta historia en realidad empieza en el año 2000 cuando el índice Nasdaq 100 era el principal depositario de la manía de las “punto com”.

Burbuja que puede demostrarse como lo veremos más adelante en la alocada expansión monetaria de la Reserva Federal FED y claro, de las manías que llevan a los mercados a inflarse hasta que revientan.

La siguiente figura exhibe las tasas efectivas de la FED en esos tiempos.

Recordemos que en 1997 sobrevino la crisis Asiática, y pocos meses después quebró el célebre fondo LTCM que era manejado ni más ni menos que por los creadores de la valuación de derivados financieros premios Nobel de Economía Myron S. Scholes y Robert C. Merton, lo que un poco al margen del tema prueba que es imposible modelar el futuro y en 1998 otra crisis pero ahora en Rusia. Por esto, Greenspan, entonces el director de la FED se contuvo de subir las tasas de interés, se limitó a decir ante la evidencia de la burbuja creada que era “Exuberancia irracional” bastante comparable con el dicho de Keynes de “Los instintos animales”. Para cuando metió los frenos, reventó la burbuja, y con eso se dedicó a la expansión monetaria y a bajar las tasas de interés.

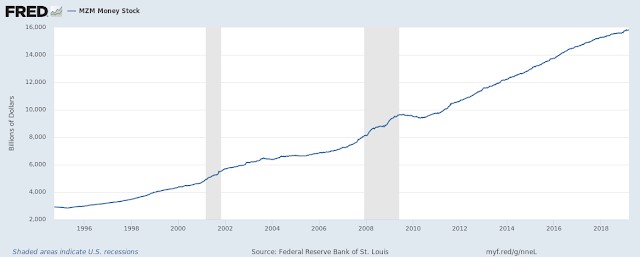

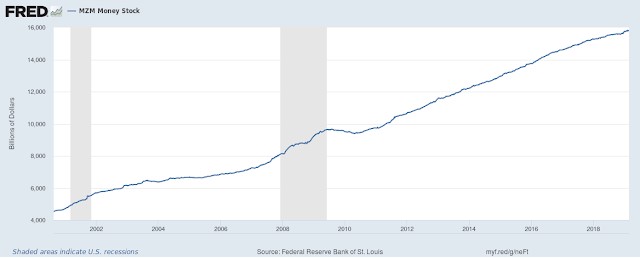

La siguiente figura muestra MZM que es la medición más amplia de dinero y sustitutos del dinero en circulación.

Como puede verse, del año 1995 al 2002 se multiplicó por seis. Y con el derrumbe del Nasdaq (y todos los mercados financieros), se creó un recesión, y, siguiendo la receta keynesiana, bajó los intereses hasta 2.4 y luego hasta 2, esta expansión monetaria, que es inflación, creo otra burbuja, esta vez en el sector inmobiliario.

Nótese que desde el año 2002 en octubre el mercado accionario tocó fondo, y no obstante siguió relajando la política monetaria, “bombeando” liquidez para evitar la recesión. ¿Algún parecido al bombeo actual?

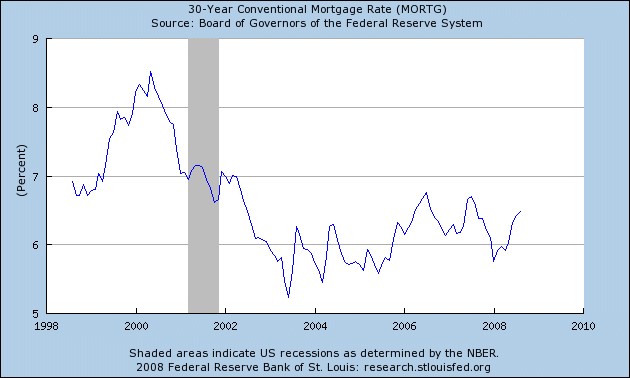

Al hacer esto, las tasas hipotecarias disminuyeron a la par…

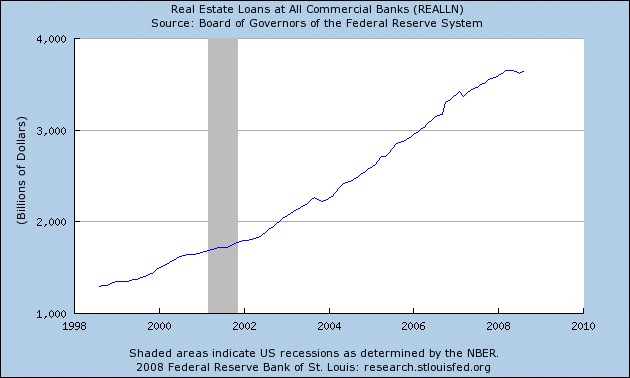

Y, la consecuencia de esta caída de las tasas en las hipotecas, el número de hipotecas creció de forma exponencial. La siguiente gráfica son las hipotecas (monto de en miles de millones de dólares) en bancos comerciales.

Lo que hacía que las ventas de casas se dieran por doquier, subiendo, y subiendo el precio de los inmuebles. Entonces, los “creativos” de Wall Street idearon como meter hipotecas “subprime” de grado especulativo BBB, que nadie compraría un bono de ellas, junto con hipotecas buenas AAA para formar los nefasto CDO’s (Collaterized Debt Obligation) un activo “estructurado”, que en realidad fue juntar mierda con activos sanos, pero que al llegar el impago de la deuda de las hipotecas BBB y BB, se llevaron entre las patas a las AAA haciendo que el bono valiera CERO. Estos activos estructurados CDO’s son el núcleo de la crisis de los subprime que llevó a la quiebra a muchísimos bancos alrededor del mundo, ya que los instrumentos se habían colocado por doquier.

A partir del primero de febrero de 2006, Ben Bernanke sustituyó a Greenspan, a él fue al que le tocó pinchar la burbuja.

Al presentarse el crecimiento de los precios al consumidor y productor en EU a partir de 2004 se empezó a subir la tasa de referencia, se llevó la tasa al 5% y todo el castillo de naipes tronó, la burbuja inmobiliaria reventó, los CDO’s primero empezaron a valuarse con más riesgo pero ya era demasiado tarde cientos de miles de millones de dólares se habían invertido en este “ingenio de Wall Street”, los poseedores de las hipotecas subprime, al subir la tasa de interés, eran hipotecas ajustables en tasa, dejaron de pagar y todo se desmoronó, como ya sabemos que pasó. Lehman Bros. Fue el único banco importante que desapareció quizá por su rivalidad con Goldman & Sachs viejos rivales, pero este último con importantes ex empleados en el gobierno. Los demás bancos tuvieron que ser rescatados por el gobierno de EU y tanto como $700,000 millones de USD fueron usados con ese fin.

Por supuesto Ben Bernanke actuó para otra vez producir expansión monetaria y bajar la tasa de interés a cero.

Aquí otra vez MZM desde la crisis de 2008 hasta nuestros días.

Simplemente brutal ha sido la expansión monetaria en EU perfectamente comparable con la de Weimar, de $ 7,800 trillones de USD (billons en EU) pasó a los 16,000 trillones actuales; esto es un poco más del doble de la masa monetaria en circulación. Esto es INFLACIÓN.

Consecuencia de la expansión monetaria inicial produjo, otra burbuja, la de materias primas, la gráfica muestra el índice de materias primas en el Chicago Exchange.

Para esto, primero se encargó de devaluar el dólar, los precios de los commodites subieron, el petróleo NYMEX llegó a 145 USD/barril en julio de este año.

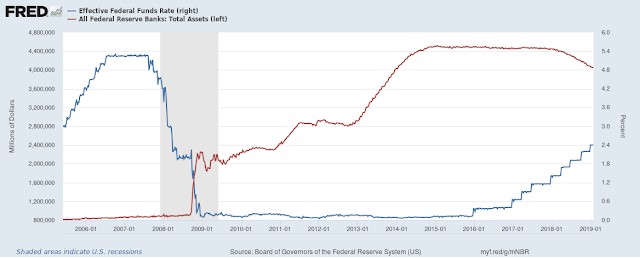

Pero ya no surtió efecto su bombeo de dinero de humo, la depresión económica se está haciendo sentir y los precios de los commodities ahora van en caída libre junto con la actividad económica. Así que tan creativos, no contentos con bajar la tasa de Fondos Federales que la que se usa para prestar la FED a los bancos comerciales, se fueron sobre los Bonos del Tesoro, los Treasuries, para bajar las tasas de largo plazo bonos que se compraron con dinero creado de la nada ¿Qué clase de incesto financiero es esto? ¿comprar deuda creando dinero? Al hacer eso, y subir el precio del bono, por la demanda generada por la FED, la tasa de interés caía. Todos estos bonos fueron a parar a la “Hoja de Balance de la Fed”, la figura muestra esto.

Nótese que antes de la crisis y de principios de 2009, la FED prácticamente no tenía nada en su hoja de balance. Y así vinieron los “QE’s Quantitative Easying” o aligeramiento cuantitativo que en 4 ocasiones, más otra adicional “Twist” treparon la hoja de balance hasta los $ 4,400 trillones de USD. A partir de enero del año pasado, la FED empezó a “regularizar” su hoja de balance, básicamente no renovando su interés en los bonos vencidos, para así no inyectar más circulante a la economía. Sin embargo, esta regularización ya ha tenido su efecto en los mercados accionarios, tirándolos, ella, los infló, ella los tira.

Al llegar a este punto se preguntarán ¿Por qué no se ha manifestado toda esa creación monetaria bestial en los precios al consumidor? Los precios al consumidor y al productor en EU se han mantenido bastante estables, entonces ¿Qué ha pasado?

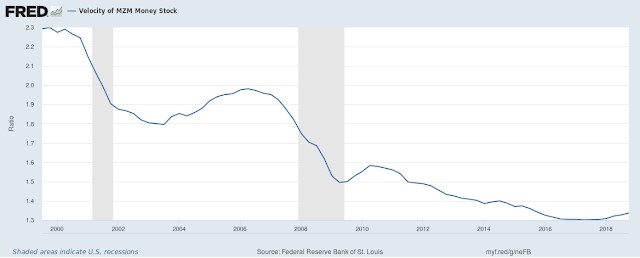

La respuesta nos la da las dos gráficas que siguen, la primera la de la Velocidad de MZM.

La velocidad del dinero es la frecuencia en la que una unidad monetaria es usada para comprar domésticamente bienes y servicios en un determinado periodo de tiempo, en otras palabras, es el número de veces que un dólar es gastado por unidad de tiempo. Si la velocidad se incrementa existen mayores transacciones en la economía, y viceversa, se reduce hay menos transacciones.

Aquí la gráfica.

Desde la crisis del Nasdaq punto com, no ha hecho más que caer, con algún repunte a partir del 2004 al 2006, que fue lo que obligó a Greenspan primero y a Bernanke después, a subir la tasa, y provocar el estallido inmobiliario. La caída hasta nuestros días ha sido tremenda. Posibles interpretaciones es que la masa monetaria no ha salido del sistema financiero, no hay créditos por los bancos comerciales, y, sobre todo…

¿Qué hace la gente cuando un bono supuestamente inversión segura proporciona 1.5% de interés anual? Eso y nada, es lo mismo. Entonces, la gente no le queda más que invertir en activos más riesgosos, y esos activos, los las acciones.

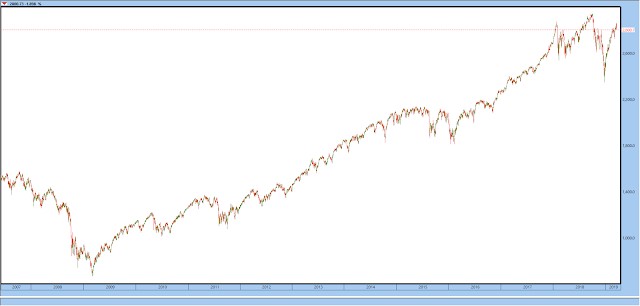

La siguiente es la gráfica del índice accionario más general para las empresas de gran valor de capitalización el S&P 500.

Que hizo su mínimo en 666 el 6 de marzo de 2009, y llegó a en 2,940 el 21 de septiembre del año pasado, esto es un incremento de 341% en 10 años, a casi 35% la tasa anual, que, para la economía de EU es simplemente demasiado, es una enorme burbuja, y algún día va a reventar. ¿Cuándo? Eso sí es imposible saberlo, la FED sigue teniendo las tasas bajas, la expansión monetaria sigue, la velocidad del dinero continúa estancada, con un ligero repunte, los precios al consumidor estables, las tasas de los bonos siguen bajas, y pareciera ser un cuasi-boom perpetuo. Pero esto puede cambiar rápidamente.

Otra burbuja, quizá aún más grande que la anterior está en el mercado de los bonos. El bono a 10 años llegó a estar con tasa de 1.37 de su alto pre-crisis de 5.18%. Actualmente está por 2.82% 1.18% de su mínimo y 2.44 de su máximo rendimientos. Varios expertos como el gurú de bonos Jeffrey Gundlach estiman que para el 2020 podría perfectamente estar en 6%, esto es, arriba de su tasa máxima precrisis. Eso es un estallido brutal para los bonos.

Y cuando los bonos se caigan, y suban su tasa de interés, el mercado accionario caerá, la consecuencia será que trillones de dólares se esfumarán borrando el patrimonio de millones de norteamericanos. Debe recordarse que allá poco menos del 60% participa en el mercado accionario. Esto desatará una recesión, posiblemente peor que la de 2008 y que además ya toma a la FED “sin balas”, ya con la tasa baja, y con la hoja de balance, aunque ya se ha desahogado un poco está aún altísima. Así que las posibilidades de paliarla como hace 10 años son mucho menores.

Y la subida de las tasas, traerá consecuencias terribles en todo el mundo, en particular en los países más endeudados. De eso de la deuda escribiremos próximamente.

Toda esta inflación en consecuencia de John Maynard Keynes Autor del libro favorito de los políticos y del los economistas oficialistas autor del nefasto libro “Teoría General del Empleo, el Interés y el Dinero». Que le da justificación pseudo científica al manipuleo de los mercados, a la inflación, al dinero como mero bono de compra y que alienta a los políticos a sentirse redentores de la humanidad.

Además sus teorías aún siguen vigentes, la catástrofe generada no quiere reconocer lo que aquí he escrito, sino que atribuyen al “exceso de liberalismo” la debacle actual siendo que, como queda demostrado aquí es exactamente lo opuesto: Han sido actos de populismo, intervención en los mercados los causantes directos de la crisis.

Desde siempre, los economistas de la Escuela Austriaca se han opuesto a la inflación, a la manipulación de las tasas de interés que tanto alienta el keynesianismo, Von Mises y Hayek, escribieron sendos libros en donde explican que siempre que se produce un auge artificial bajando las tasas de interés, y generando inflación en el sentido correcto, expansión monetaria acabamos todos pagando con crisis económicas espantosas.

{kind=link}